Insight

May 12, 2026

Ons het in 'n vorige artikel gepraat oor beginselvaste onderhandelinge tussen entrepreneurs en potensiële befondsers van die nuwe onderneming. Alhoewel onderhandelingsbeginsels universeel is, bly dit steeds ʼn groot uitdaging dat die tegnologie-entrepreneur 'n visionêr is, terwyl die potensiële befondser na die omstandighede, naamlik die huidige finansiële state, sal kyk. Hierdie werklikheid kan slegs oorkom word as jy die inkomstestaat, balansstaat en kontantvloei so kan interpreteer dat jy die belegger kan oortuig dat konvensionele maatstawwe nie noodwendig van toepassing is nie – met ander woorde, om volhoubare gemene delers te vind. Dit is makliker gesê as gedaan wanneer jy nie 'n handelsgeskiedenis het nie, soos wat die geval is met die meeste nuwe ondernemings.

Kyk na die finansiële state deur die lens van die befondser

Ja, jy moet 'n sterk werkskennis van WACC, EBITDA en IRR hê, want hierdie finansiële maatstawwe word meestal deur ervare waagkapitaalmaatskappye gebruik. Befondsers sal ook jou kontant verbrandingskoers noukeurig ontleed. Beleggers let veral op of salarisse van die entrepreneuriese span laer as markverwant is – indien groot salarisse getrek word dui dit op ʼn gebrek aan uitkoms gedrewe resultate en jy kan jouself voorberei vir 'n moeilike rondte onderhandelinge. 'n Ander ooglopende fout is die uitgebreide gebruik van derde partye om produkontwikkeling te doen – die onmiddellike rooi vlag is dat jy nie beheer het oor die IE wat jy skep en waarop jy staatmaak om befondsing in te samel nie.

Kyk na die finansiële state deur die lens van die entrepreneur

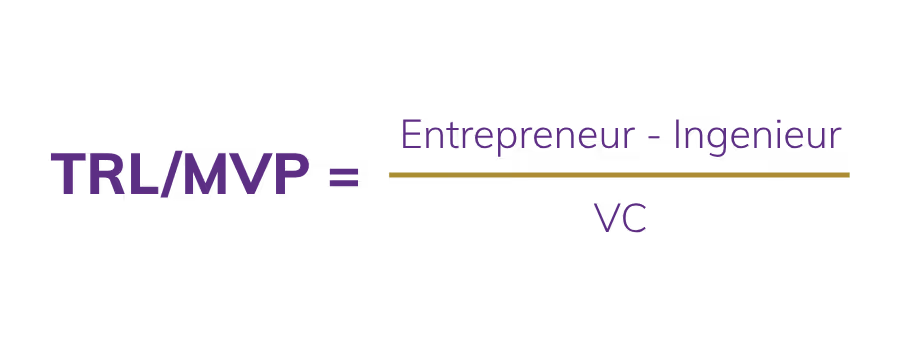

Ja, jy benodig genoeg hulpbronne om 'n minimum lewensvatbare produk (MVP) te finansier, of om jou eerste verkope te genereer. Dit is 'n kostebenadering, wat slegs 'n fraksie is van waarna die befondser kyk. Ja, jy sou 'n verdiskonteerde kontantvloei (DCF) model voorberei het, wat inderdaad 'n relevante maatstaf is. Jou lens sou egter vaag wees aangesien die befondser sal aanvoer dat "Excel-sigblaaie geduldig is", veral as die spreekwoordelike hokkiestok grafiek as deel van jou DFC-model aangebied word. Ja, jy moet 'n diepgaande insig in die mark hê en jou verkoopsprojeksies baseer op realistiese markpenetrasie. As die persentasie egter nie ondersteun word deur 'n behoorlike ondersoek na die innovasie-aanvaardingslewensiklus van die onderliggende tegnologie nie, sal jou voorspellings deur die befondser verwerp word. Meer spesifiek, jy moet 'n diepgaande begrip hê van Rodger se teorie en hoe dit deur ander navorsers, Downes en Nunes ontwrig is.

Die Volhoubaarheidslens

Met ons IE-waardasiestrategie stel ons voor dat u voorberei vir onderhandelinge oor die finansiële state vanuit 'n volhoubaarheidsperspektief. Om dit te doen, stel ons 'n vereenvoudigde benadering tot Opbrengs Op Belegging (ROI) voor.

Elk van die drie maatstawwe is genuanseerd. Inkomste kan gesien word as bruto verkope, tantième, en so gaan die lys aan. Koste kan ook breë groep uitgawes wees, insluitend belasting, rente, of waardevermindering wees. Die belegging kan ook moeilik wees om te kwantifiseer. Afhangende van die sektor, sal die belegger fokus op hoe hard die bates moet werk – 'n beitel moet kan klip breek as hy ʼn beitel is – wat beteken dat die belegging bedryfskapitaal sal vereis om die belegging in die onderliggende bates te ontsluit. Maar dit is finansiële maatstawwe. Opbrengs op belegging (ROI) moet eerder met 'n laterale denke-ingesteldheid benader word.

Oorweeg gerus ROI op die volgende wyse:

Hierdie insig bring goeie korporatiewe bestuur na vore en is 'n goeie argument vir volhoubaarheid. Dit word gesê omdat die belegger, soos alle goeie waagkapitaalfondse, 'n premie sal betaal vir 'n sterk span met behoorlike bestuur in plek.

'n Ander laterale siening oor opbrengs op belegging is soos volg:

Wat ons met hierdie perspektief waarneem, is 'n simbiotiese verhouding tussen sleutelbelanghebbendes, waarsonder geen innovasie ooit die mark sal bereik nie.

In al drie gevalle is die boodskap dieselfde: Om die vereiste opbrengs op belegging te behaal, moet verkope styg, koste moet beperk word en die beitels moet kan klip breek. As ons dit tuisbring in beginselgebaseerde onderhandelinge, kan die gevolgtrekking gemaak word dat die entrepreneur tydens die voorbereidingsfase van die onderhandelinge haarself in al drie van die voorgestelde formules van die opbrengs op belegging-formule moet plaas om sodoende te besef dat daar 'n natuurlike spanningsveld tussen die drie maatstawwe moet wees – sonder goed-bestuurde spanningsvelde sal volhoubaarheid nie bereik word nie.